2022年1-6月全球动力电池装机量提升75.65%

2022上半年,对于动力电池企业来说,绝对是充满波折,但又颇具成长性的一段时间。

一方面,疫情、地方冲突,扰乱了整个大环境,所有行业都蒙上了一层阴霾。另一方面,芯片荒、电池上游原材料价格飙涨,以及产业链转型等诸多方面的利空,令整个动力电池行业动荡不安。

好消息是,最新的数据显示,今年上半年的动力电池市场,依旧稳中向好,并向着更高处发展。

根据SNE Research数据,2022年1-6月,全球动力电池装机量高达202GWh,较去年同期的115GWh大幅提升75.65%。

其中,TOP10装车量的动力电池企业,有6家来自中国,市场份额高达56%。宁德时代稳居第一;比亚迪虽说增长迅猛,但依旧稍逊LG新能源,排在第3;中创新航、国轩高科、欣旺达、蜂巢能源则分列第7、第8、第9,以及第10。

LG新能源是当之无愧的“千年老二”,只不过与上半年同期相比,同比增长4%的数据,属实有些拿不出手。而松下作为TOP10中,日系电池的独苗,尽管占据着第4的位置,同比增长16%的成绩,也表现出了松下电池的力不从心。

所以,中国动力电池就这样“天下无敌”了?某种意义上是的,但也不是。

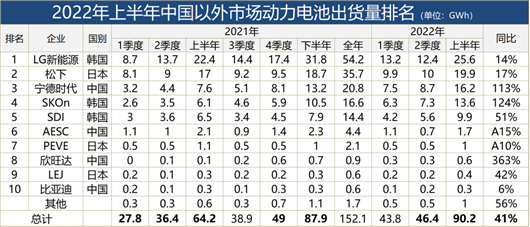

将中国市场去除,整个世界动力电池的市场格局发生了巧妙的变化。

原本排在第1位置的宁德时代,下滑到了第3;LG新能源和松下,则分列第1、第2;SKOn、三星SDI紧随其后;再就是来自中国的远景AESC排在第6。

而且更有意思的是,日系电池在除中国以外的市场中,TOP10企业里出现了3家。他们分别是松下、丰田子公司PEVE,以及LEJ。

总得来说,在国际市场中,中国动力企业的优势并没有人们想象中的那么大。甚至有可能在欧洲市场、北美市场的崛起下,被日韩企业所超越。

上半年,动荡与增长并存

今年上半年,俄乌冲突完全称得上是最大的“黑天鹅”。随之产生的一系列问题,如欧洲能源被切断,交通运输瘫痪、电池上游原材料紧缺等,都对动力电池行业的发展,造成极大的困扰。

在这其中,“妖镍”事件尤为让人记忆犹新。

3月7日,在LME开盘之后,隔夜伦敦镍期货价格飙涨88%,达到55000美元每吨,创历史新高。

3月8日,伦敦镍再次上涨110%,价格一度突破10万美元每吨大关,就算当天LME暂停了交易,停盘前伦敦镍期货报价依旧高达80000美元每吨。

此时市场消息传来,青山控股持有近20万吨的空单。多路资本则像是闻到了腥荤的猫,瞅准了机会,就开始对青山进行了一场史诗级的“逼空”,最终导致镍价突破天际。

按照当时伦敦镍的期货价格,青山控股只有两条路可走,要么追加保证金,要么是交割现货。然而短期内拿出几十亿美元的保证金并不现实,拿出近20万吨的镍现货更加是天方夜谭。

事实上,伦敦镍的交割现货主要以高冰镍为主,俄罗斯又是高冰镍最主要的出口国之一。

正值俄乌冲突期间,俄罗斯的镍出口受到影响,LME也不承认俄罗斯的镍现货。所以就让一些资本巨头看到了投机的机会,在期货交割日临近之时,大幅拉升镍期货价格,势必要把青山控股逼上绝境。

牵一发而动全身,此次“妖镍”事件的出现,直接导致了主流动力电池之中,三元锂电池的成本直线上升。连带着其它上游电池原材料,一个比一个涨得飞起。就连锂电池基础材料碳酸锂,也从5万元每吨,上涨到50万元每吨。

当然,也并不是说“妖镍”事件就是所有动力电池原材料价格上涨的元凶,但绝对算得上是动力电池市场动荡不安的导火线一般的存在。

其实从各大动力电池企业的财报中也能看出,“增收不增利”已经成为行业内普遍的现象。

以LG新能源为例,其二季度营业收入为5.071万亿韩元(约合260亿元人民币),较去年同期下降了1.18%。净利润更是难看,899亿韩元(约合4.66亿元人民币)的成绩,不仅较上一季度环比下降60.4%,更是比去年同期下降了85.7%。

简单来说,大部分电池厂商的营收额依旧属于同比上升或持平的情况;但在净利润方面,却因为上游原材料成本的高居不下,以及产业链成本传导不畅,致使盈利减少,甚至产生亏损。

下半年,“保护主义”抬头

始终可以相信的是,电池上游原材料不可能永远高居不下。其背后,不仅会有市场调节发挥作用,政府部门也会发挥主观能动性,进行宏观调控。

可是除了上游原材料的原因之外,众多中国动力电池企业想要更进一步开拓国际市场,还有另外一道坎。

根据相关数据,中日韩三个派系的动力电池企业,足够占到全球市场份额的80%以上。而与前文提到的“三分天下”格局不同,地方政府已经开始利用宏观调控的手段,建造了一道本土产业链的“保护罩”。

领头人正是自诩自由经济的欧州市场、北美市场。

欧洲市场为了扶持本土电池产业链,在今年3月的时候,通过了《欧盟电池和废电池法规》。该法案要求所有进入欧盟市场的电池包括在欧盟本土生产的电池都必须遵守电池新规,从2024年7月1日开始,只有已建立碳足迹声明的可充电工业和电动汽车电池才能投放市场。

简单来说,欧洲给外来动力电池企业设定了更高的门槛。尽管用的理由是冠冕堂皇的“碳中和”,其根本目的还是在于将产业链掌控在自己的手中。

美国则更为直接,8月7日美参议院通过的《降低通胀法案》要求,享受7500美元补贴的新能源车必须在北美组装制造,而且电池材料和“关键矿物”必须来自美国,或者与美国有自贸协定(FTA)的国家。

并且还直接表明,2023年之后,采购电池产自其它国家的新能源车,将无法获得补贴。其矛头所指,不言而喻。

市场传言,宁德时代北美工厂之所以推迟消息公布,一方面是“佩大妈”乱窜导致中美关系紧张,另一方面便是该法案的提出,带来了更多不确定性。

不难看出的是,美国之所以出台该法案的原因,与欧盟的目的相同。也是为了扶持本土动力电池产业链,至少是扶持在美国本土投资建厂的企业。

从发展的角度来看,互联网时代的没落,科技公司的疲软,最终社会经济的增长重担,只好落在汽车行业之上。然而新能源汽车的来势凶猛,不仅打了很多人一个措手不及,更是开始颠覆原有的零部件供应链。

动力电池作为新能源汽车成本的40%~60%,必然会成为最受关注的部件之一。而围绕动力电池建立起来的供应链,以及扩展开来的市场,则代表着新的利润增长点。

尽管中日韩动力电池企业“打足了鸡血”,但就目前的情况而言,欧美政府显然并不想这块本属于自己的蛋糕,如此简单地落入他人之口。

而新的全球动力电池格局,也会因为欧美市场的“保护主义”,出现新的变量。(张之栋)

标签: 动力电池装机量 动力电池企业 动力电池市场 电池行业

-

2022年1-6月全球动力电池装机量提升75.65%

-

海外第二大基金大举加仓新能源板块 增持7只个股

-

7月新能源物流车畅销榜单出炉 TOP3车型销量突破千辆

-

168亿美元 LG新能源下半年销售额目标增长近10%

-

何小鹏:插混才是新能源车企的“过渡方案”

-

100辆福田品牌新能源大巴车在天津港顺利装船

-

桥水基金加仓蔚来汽车20万股 瞄准中国造车新势力

-

充电费仅为油价1/10 比亚迪与特斯拉新能源汽车的攻守互换

-

马斯克薪酬近235亿美元 成为迄今薪酬最高的汽车公司

-

每日速递:老兵王友成捐赠10万元

-

环球观热点:全面巩固创建成果 全力提升城市品质

-

【世界聚看点】特殊困难家庭喜获“爱心包”

-

【当前热闻】打造心中最美家园,让老百姓说了算

-

世界热消息:政务服务按时办结率100%

-

环球信息:蔚来:挪威第二座充换电一体站正式上线

-

天天快看点丨理想汽车CEO李想确认将推出L8、X03等多款SUV车型

-

今日热文:外媒:特斯拉内华达州超级工厂有望将电池产量提高10%

-

【全球独家】特斯拉Model Y上半年在美国新注册10.3万辆 高于Model 3

-

环球快资讯:法拉第未来:第二季度净亏损1.42亿美元,同比增亏168%

-

雷军官宣造车500天 小米汽车团队到底取得了什么进展?